Apresentação

Voltar

Voltar

Você está em:

Mercado » Análises de Mercado

O Brasil é um dos principais players na produção de proteína animal na atualidade. Com uma vasta extensão territorial, clima favorável durante todo o ano e avançada capacidade técnica, o País continuará aumentando sua produção e atendendo diferentes mercados. Aqui você irá encontrar análises de diferentes mercados internacionais e o potencial exportador de diversas regiões brasileiras em concordância com os seus respectivos perfis produtivos. Na categoria Zebu pelo mundo, é apresentado um panorama de como as raças de origem indianas e o efetivo do rebanho se encontra na atualidade em inúmeros países. Conheça o trabalho que o Brazilian Cattle desenvolve na conquista de novos mercados para a genética zebuína brasileira, a carne os subprodutos bovinos. Para esses empreendimentos alcançar resultados promissores e contribuir para manter o Brasil como líder no setor, o Brazilian Cattle conta com as ações da APEX-Brasil, que realiza as análises de mercado e as potencialidades de cada estado brasileiro para exportações nas áreas entorno do agronegócio nacional. * Conheça alguns números, acessando aqui Infográficos produzidos pelo Senado Federal sobre o Agronegócio brasileiro!

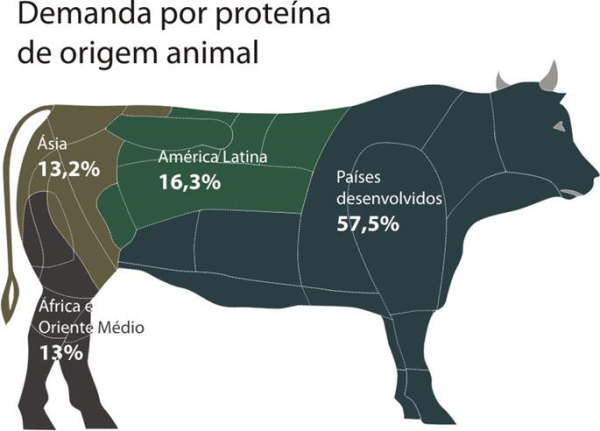

Demanda por proteína de origem animal. Fonte: (Senado Federal)

O Rabobank Brasil divulgou o seu estudo "Perspectivas para o Agronegócio Brasileiro 2015". O documento apresenta as previsões para o ano das principais commodities produzidas no Brasil, como soja, milho, algodão, açúcar, etanol, café e bovinos.

Segundo a instituição, o cenário macroeconômico para o Brasil em 2015 é desafiador.

A seguir, acompanhe alguns destaques do relatório:

Bovinos

As perspectivas para a carne bovina brasileira em 2015 são de um bom posicionamento da produção nacional no cenário internacional com a possível abertura do mercado norte-americano para a carne in natura, a retomada dos envios para a China e a redução do rebanho de concorrentes diretos do Brasil, como os Estados Unidos e a Austrália.

Internamente, a tendência aponta para a manutenção de preços elevados para a carne bovina, o que poderá influenciar o consumidor a migrar para produtos substitutos mais baratos, como o frango. Para o produtor, a demanda por bezerros deverá se manter firme em 2015, impulsionada pelos altos níveis de preços para a arroba do boi gordo.

Açúcar, etanol e cana

O setor sucroenergético brasileiro deve continuar enfrentando desafios em 2015, com a expectativa da próxima safra ainda sofrer com os impactos da seca que atingiu os canaviais em 2014, o que impediria a recuperação plena da produtividade. Além disso, o setor continua com o endividamento elevado, pois não conseguiu reduzi-lo durante 2014. Como consequência, empresas já em situação mais delicada devem ser pressionadas a reduzir investimentos nos canaviais em 2015, possivelmente engatilhando um ciclo vicioso de declínio de produtividade, receita e margens.

Café

As perspectivas para a commodity são de preços ainda elevados, reflexo do segundo ano de déficit no mercado de café. As previsões do Rabobank apontam para pouca possibilidade de uma produção nacional maior que a safra anterior. A seca que atingiu as principais regiões produtoras de arábica em 2014 teve um impacto negativo no crescimento vegetativo dos pés de café, reduzindo o potencial produtivo da safra 2015. Os outros principais países produtores de café, apesar das perspectivas gerais de aumento da produção, não devem ser capazes de compensar os volumes menores do Brasil.

Apesar de os fundamentos do mercado apontarem para preços elevados, alguns fatores podem limitar a tendência de alta no ano. Entre esses, destacam-se o nível elevado de estoques nas mãos dos torrefadores, a desvalorização do real e potenciais impactos na demanda devido ao menor crescimento econômico em 2015.

Algodão

No cenário global, a safra norte-americana pode acirrar a competição no mercado de pluma. O excedente mundial, que não conseguirá ser totalmente enxugado pelo consumo do sudeste asiático, deverá pressionar os preços e impactar as cotações brasileiras. Segundo projeções do Rabobank, o patamar médio em Nova York (NY-ICE) deverá sofrer elevação entre US¢ 65/lp e US¢ 75/lp em 2015.

As perspectivas para o mercado nacional são de enfraquecimento dos preços internos e custos elevados, que podem refletir em uma menor área de plantio. Além disso, o câmbio poderá ser um fator decisivo para a competitividade da produção nacional de algodão.

Soja

Após um aumento de 5,7% na produção mundial de soja no ciclo 2013/14, a perspectiva é de expressiva expansão da produção mundial em 2014/15. Na América do Sul, o crescimento do plantio, com destaque para Brasil e Argentina, deverá contribuir para o maior volume mundial e pressionar os preços internacionais.

No mercado brasileiro, há possibilidade de aquecimento do consumo, impulsionado pela indústria de proteína animal.

Milho

A tendência é do maior nível de reservas de milho dos últimos 15 anos, devido ao segundo ano consecutivo de alta dos estoques mundiais, com projeção da produção em 991 milhões de toneladas (Mt) e uma demanda de apenas 970 Mt.

Esse cenário, que tem como um dos principais fatores a supersafra norte-americana, deverá manter as cotações internacionais pressionadas. As projeções do Rabobank para essa conjuntura apontam para preços médios em Chicago no intervalo entre 3,25/bushel a 3,50/bushel.

No Brasil, a diminuição da área de plantio sinaliza o fim do ciclo de queda de preços. Assim como para a soja, a indústria de proteína animal deverá impulsionar o consumo doméstico do cereal.

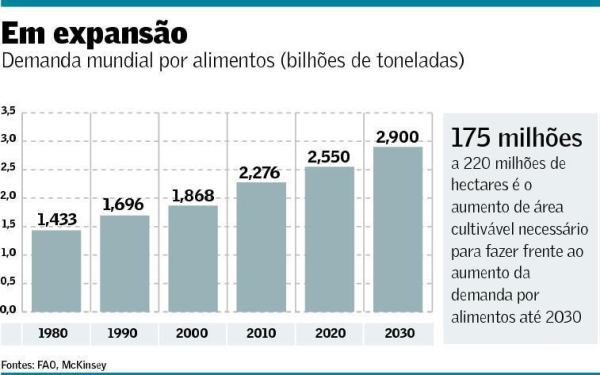

Demanda de Alimentos. Fonte: FAO, Mckinsey.

Frango

O Rabobank prevê um ano favorável para a carne de frango brasileira em 2015, com oportunidades de conquista de novos mercados e do aumento no comércio com a Rússia. Por outro lado, a produção dos Estados Unidos deve acirrar a competição da carne brasileira no mercado externo.

No mercado doméstico, os altos patamares de preço da carne bovina, principal concorrente do frango, deverão favorecer o aumento do consumo. Outro ponto positivo são as boas perspectivas para o consumo de empanados e processados no país.

Suíno

As perspectivas para a carne suína brasileira em 2015 são positivas, principalmente em relação às exportações, com a possibilidade de abertura de novos mercados - como México, Coreia do Sul e Colômbia -, além da oportunidade de consolidação em outros pouco explorados, como Japão.

Com o cenário global oportuno e o crescimento da demanda interna, a produção nacional deve apresentar um crescimento de 3,5%. No mercado doméstico, a expectativa é de que o crescimento no consumo de processados e de cortes especiais seja maior do que o de carne in natura, o que favorecerá as empresas com foco em produtos de maior valor agregado.

Suco de laranja

A quebra da safra da Flórida, que deverá aumentar a demanda do suco brasileiro no mercado americano, e o possível aumento dos preços no segundo semestre do ano -impulsionado pela relação estoque-consumo em 26% - garantem tendências claras de um cenário mais favorável em 2015 para a indústria nacional de suco de laranja.

Apesar disso, o Brasil deverá enfrentar uma redução das exportações para a Europa, que representa o maior mercado para o suco brasileiro.

Leite

O ano de 2015 será marcado por uma oferta firme de leite no Brasil, reflexo do aumento de investimentos no rebanho e em equipamentos no último ano. O crescimento da produção doméstica e a desaceleração da demanda interna podem pressionar os preços na primeira metade do ano, tendo como consequência uma remuneração mais baixa para o produtor.

Já as exportações podem perder competitividade com o acirramento da concorrência em mercados tradicionais, como a Venezuela e o Oriente Médio. Ainda, a indústria nacional deve promover expressivamente a inovação ao longo do ano, consequência da reorganização de grandes empresas do setor.

Insumos

A expectativa de desaceleração na demanda global por fertilizantes em função da queda nas cotações das principais commodities pode ser refletida nos preços dos insumos pagos pelo produtor brasileiro.

No mercado interno, o menor crescimento na demanda de fertilizantes, aliado à ampliação das importações, pode resultar em estoques relativamente confortáveis no início de 2015. Isso restringe o potencial de alta das cotações de adubo no mercado interno, pelo menos no primeiro semestre. Entretanto, assim como verificado nas duas últimas safras, o dólar mais firme pode impedir que a queda nas cotações internacionais de fertilizantes seja refletida nos preços de adubo no mercado doméstico.

Fonte: Radobank Brasil,2015

CENTRO DE REFERÊNCIA DA PECUÁRIA BRASILEIRA - ZEBU